「サラリーマンの年末調整」で申告できない、

医療費控除・ふるさと納税(寄附金控除)などは、

2月~3月に確定申告をします。

マイナンバーカードを使って

「e-Tax(イータックス)」

スマホで確定申告に挑戦しましょう。

2級ファイナンシャル・プランニング技能士(FP)が、住民税を中心とした視点から攻略していきます。本ページはプロモーションが含まれています。

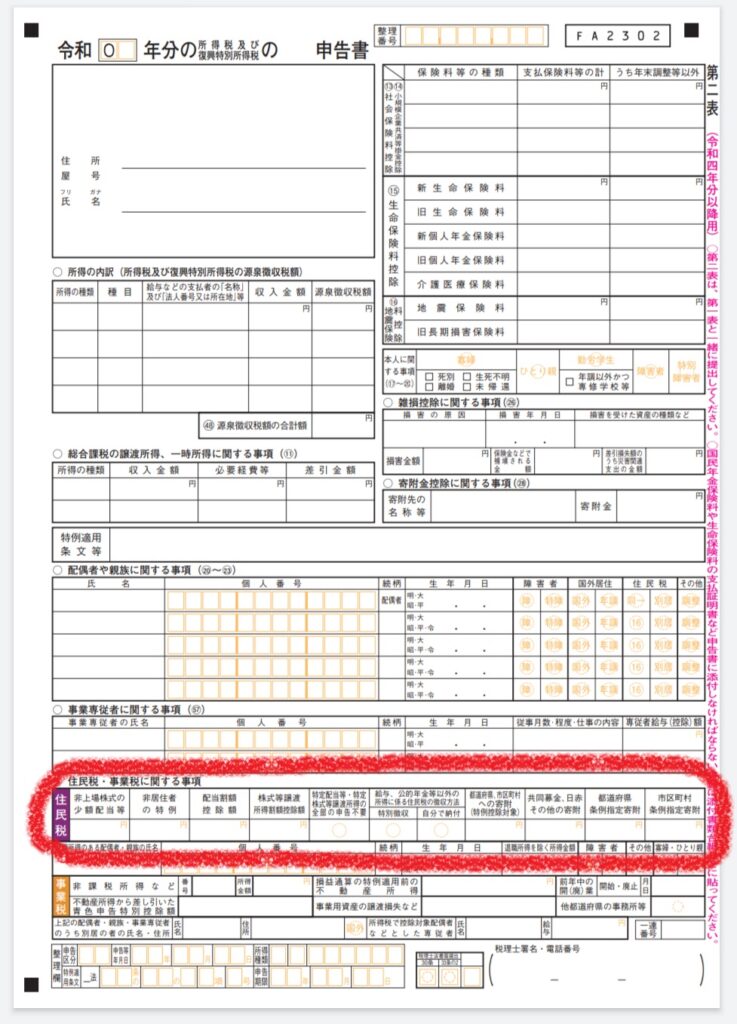

確定申告書第二表「住民税に関する事項」

・所得税→国税

・住民税→地方税

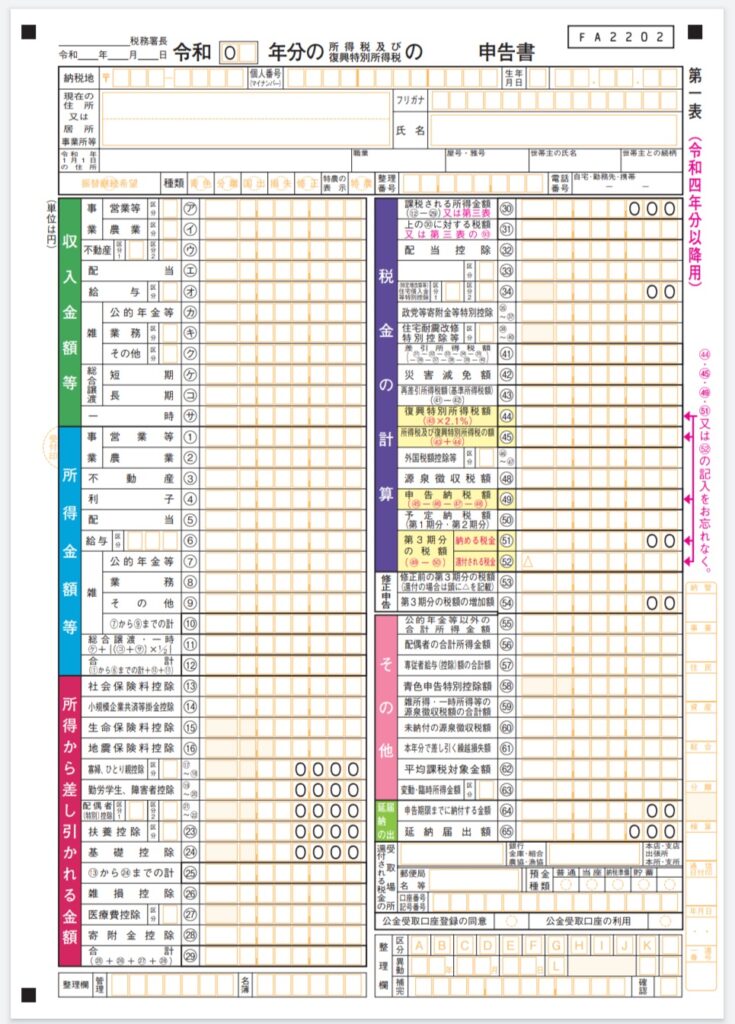

確定申告書は所得税(国税)の申告書ですが、

住民税(地方税)の課税資料となります。

※確定申告書の流れ

納税者

↓

税務署(国)

↓

市区町村(地方)

所得税と住民税は基本的な計算の流れは同じですが、

納税方法や詳細な計算方法に違いがあります。

確定申告書第二表の「住民税に関する事項」は、

住民税を課税するための情報を伝えるとても重要な項目です。

注意点!

・配当割額控除額

・株式譲渡所得割額控除額

上場株式関係で「特定口座・源泉あり」の場合は、

確定申告をするかしないかは選択となります。

申告する場合は、源泉徴収された住民税額を記入します。

・特定配当等・特定株式等譲渡所得の全部の申告不要

所得税と住民税で異なる課税を選択することができます。(令和3年分と令和4年分の確定申告書のみ)

所得税で申告して、住民税で申告しない場合に○を付けます。

・給与、公的年金等以外の所得に係る住民税の徴収方法

副業(雑所得)や不動産所得などがある場合に、

「特別徴収」か「自分で納付」かを選択します。

・都道府県、市区町村への寄附(特例控除対象)

・共同募金・日赤その他の寄附

・都道府県条例指定寄附

・市区町村条例指定寄附

寄附金控除関係の記入欄です。

所得税(国)と住民税(地方)では寄附金控除の範囲が異なります。

住民税該当の寄附金について、

寄附金の種類ごとに金額を記入します。

いわゆる「ふるさと納税」は、

「都道府県、市区町村への寄附(特例控除対象)」にあたります。

そのほかの寄附よりも住民税の控除額が大きいので、

記入漏れのないように提出前に再確認をしましょう。

さいごに

確定申告書第二表「住民税に関する事項」は、

住民税の課税に特に大きく影響してきます。

申告の流れにしたがって入力していけば間違いないとは思いますが、

提出時にスマホやPCのプレビューなどで再確認していただくようお願いいたします。

さいごに、確定申告の内容が、

6月に課税される住民税に反映されているか、

勤務先からの「特別徴収税額の決定通知書」

または、市区町村からの「納税通知書」で

確認をしてクエストクリアです。

【住民税クエスト】は2級ファイナンシャル・プランニング技能士(FP)が攻略しています。

ファイナンシャル・プランニング技能士(FP)の勉強をして理解を深めることは、

ライフプランニング・保険・株式投資・税金・不動産・贈与・相続など、人生の様々な場面で役に立ち、自分のためになることばかりです。

特に仕事で必要なくても、ファイナンシャル・プランニング技能士(FP)の資格取得はおすすめです。

コメント