勤務先から毎年1月ごろに発行される「源泉徴収票」

何が書かれているの?

計算方法は?

見方を確認してみましょう。

2級ファイナンシャル・プランニング技能士(FP)が、住民税を中心とした視点から攻略していきます。本ページはプロモーションが含まれています。

源泉徴収票とは何?

サラリーマンの収入にかかる税金は、所得税(国の税金)と住民税(都道府県・市区町村の税金)があります。

計算の期間はどちらも1月~12月が1年のサイクルです。

「源泉徴収票」は所得税(国の税金)のことについて書かれています。

1月~12月の収入について所得税を精算し(年末調整)、1月ごろに勤務先から発行されます。

「源泉徴収票」は年末調整した結果の計算書のようなものです。

退職等により年末調整しない場合も源泉徴収票は発行されます。

1月~12月の毎月の給料から天引き(源泉徴収)して、

勤務先が国(税務署)に所得税(源泉徴収税額)を納付しています。

住民税(都道府県・市区町村の税金)については、

勤務先が居住地の市区町村に「源泉徴収票」の内容をお知らせします。

居住地の市区町村は、住民税の税額を決定し、

6月~次の年の5月の給料から差し引く住民税を勤務先にお知らせします。

勤務先は従業員の給料から差し引いた住民税を、その従業員の居住地の市区町村に納入します。

収入と所得

タイトル「〇年分 給与所得者の源泉徴収票」

〇年分(→その年の1月~12月)に支給された給与についての源泉徴収票

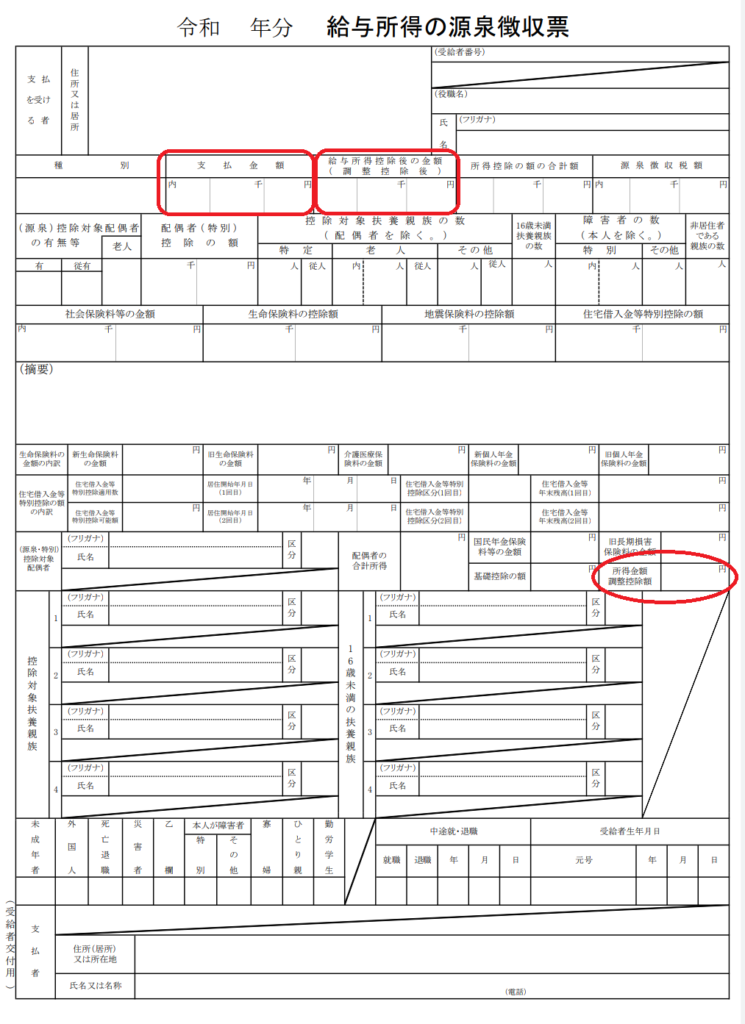

・「支払金額」欄→「収入」のこと

毎月の給与明細の課税される支給額を合計したもの

社会保険料や源泉徴収税額などを控除する前の金額(手取りではない)

・「給与所得控除後の金額(調整控除後)」欄→「所得」のこと

支払金額から一定の計算式により控除(割引)した額が課税される所得になります。

計算式は省略します。支払金額(収入)によって自動的に計算されるものと思ってください。

「所得金額調整控除」がある場合は引きます。収入850万円超の子育て世代等は数字が入ってきます。

所得控除

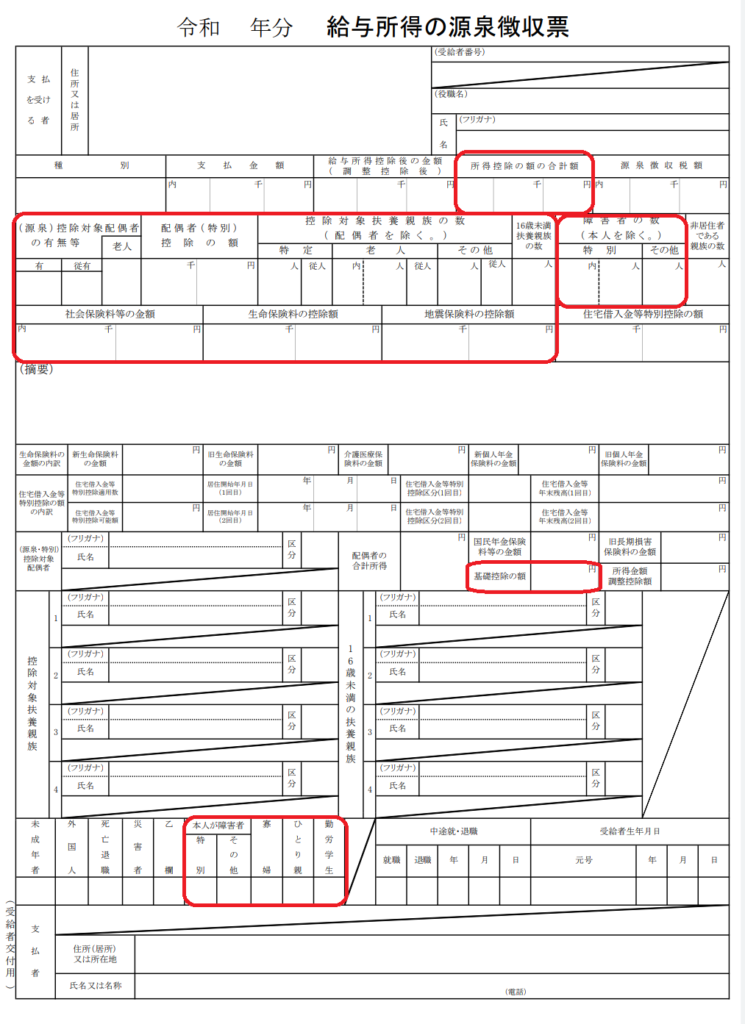

・「所得控除の額の合計額」欄→「所得控除」のこと

所得控除の額を計算するうえで見るところは、赤丸で囲んだところです。

それ以外は参考情報となります。

・「(源泉)控除対象配偶者の有無等」欄→該当の場合チェックが入っていて、「配偶者(特別)控除の額」欄に金額が記載されています。(例)380,000円など

・「控除対象扶養親族の数」欄

特定1人→63万円

老人1人→48万円(内1人→10万円プラス)

その他1人→38万円

・「16歳未満扶養親族の数」欄

人数の記載があっても、控除額は無し(0円)です。

・「障害者の数(本人を除く。)」欄

特別1人→40万円(内1人→35万円プラス)

その他1人→27万円

・「社会保険料等の金額」欄→金額が記載されています。

内書きは小規模企業共済等掛金の金額→iDeCo(イデコ)はこの欄です。

・「生命保険料の控除額」「地震保険料の控除額」欄→金額が記載されています。

・「基礎控除の額」→金額が記載されています。

普通は48万円で、収入が多い場合などは少なくなります。

・「本人が障害者」欄

特別→40万円

その他→27万円

・「寡婦」欄→27万円

・「ひとり親」欄→35万円

・「勤労学生」欄→27万円

税額の計算

・「源泉徴収税額」欄→「所得税」のこと

「源泉徴収税額」欄に書かれた金額が、給与から差し引かれて、国(税務署)に納付した所得税ということになります。

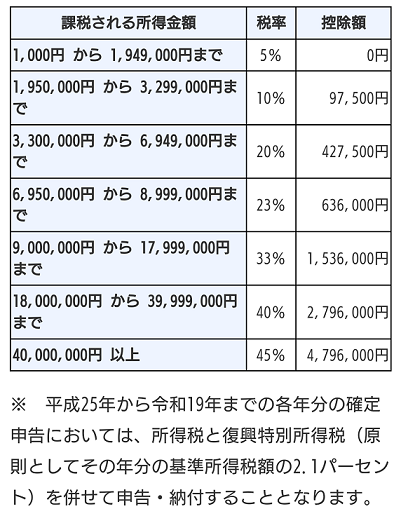

「給与所得控除後の金額(調整控除後)」-「所得控除の額の合計額」=課税される所得金額(1,000円未満切り捨て)

課税される所得金額×税率×1.021%(復興特別所得税分)=源泉徴収税額

※税率は上記参照

「住宅借入金等特別控除の額」がある場合は、計算した源泉徴収税額から差し引きます。「住宅借入金等特別控除の額」→「住宅ローン控除」のこと

さいごに

給与所得者が年末調整で申請できるものは、

源泉徴収票に記載された項目のみです。

給与以外の所得がある場合や医療費控除などは、

2月~3月に確定申告や住民税申告で申請することとなります。

源泉徴収票の内容を理解することは、所得税の計算の基本です。

毎年1月に自分の源泉徴収票の内容を確認してクエストクリアです。

【住民税クエスト】は2級ファイナンシャル・プランニング技能士(FP)が攻略しています。

ファイナンシャル・プランニング技能士(FP)の勉強をして理解を深めることは、

ライフプランニング・保険・株式投資・税金・不動産・贈与・相続など、人生の様々な場面で役に立ち、自分のためになることばかりです。

特に仕事で必要なくても、ファイナンシャル・プランニング技能士(FP)の資格取得はおすすめです。

コメント