これから【レベル1】のダンジョンに入ります。

ひとつひとつ確認して、レベルアップを目指しましょう!

できる限り分かりやすい言葉で、

概要を説明していきます。

2級ファイナンシャル・プランニング技能士(FP)が、住民税を中心とした視点から攻略していきます。本ページはプロモーションが含まれています。

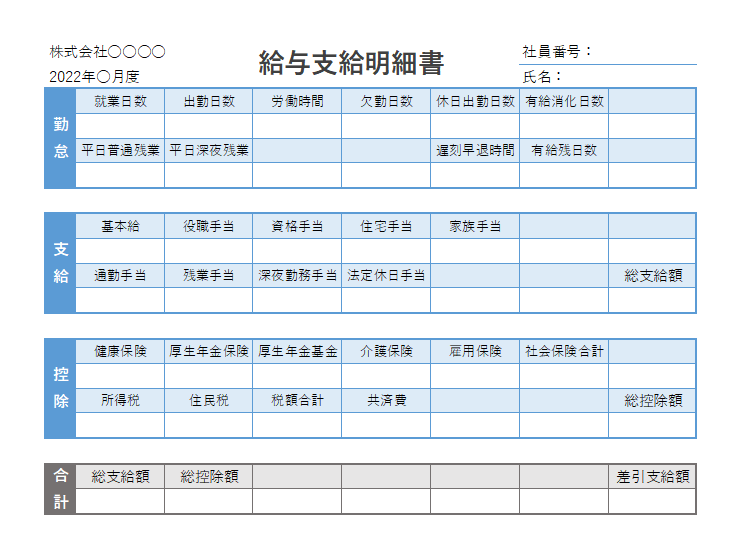

給与明細を確認!

給与支給明細書の様式は、勤務先によって違います。

この給与支給明細書では、

「支給」→収入金額、

「控除」→収入金額から差し引かれる額、

「合計」→「支給」-「控除」=「差引支給額」

「支給」の各項目のなかで、

通勤手当は月15万円までは税金がかからない→非課税です。

明細書によっては、「非課税」と明記されています。

基本給や住宅手当、残業手当などは課税対象の収入になります。

「控除」の項目をみていきましょう。

・健康保険→被保険者証(保険証)が使えます。医療機関では3割負担です。(例)病院で10,000円かかるところを、自分が窓口で払うのは3,000円で、残り7,000円は健康保険組合があとで病院に払います。

・厚生年金保険、厚生年金基金→退職して65歳くらいになったときに、公的年金として受け取ることができる制度です。

・介護保険→介護が必要な状態になったときに給付を受けることができる制度で、払うのは40歳以上になってからです。

・雇用保険→失業したときなどに給付を受けることができます。

・所得税→毎月の給与収入などに応じて決められた所得税(国税)が控除されます。

・住民税→前年の1月~12月の収入などによって計算された住民税が、居住地の自治体から通知され、6月分の給料から12回で差し引きます。新卒で、前年の収入がアルバイトなどで一定の金額以下の場合は、住民税はゼロです。

・共済費→勤務先独自で控除しているものです。公的なものではないので、税金の計算には関係ありません。

※ちなみに、健康保険、厚生年金保険、厚生年金基金、介護保険、雇用保険などは、事業主(会社)も負担してくれています。

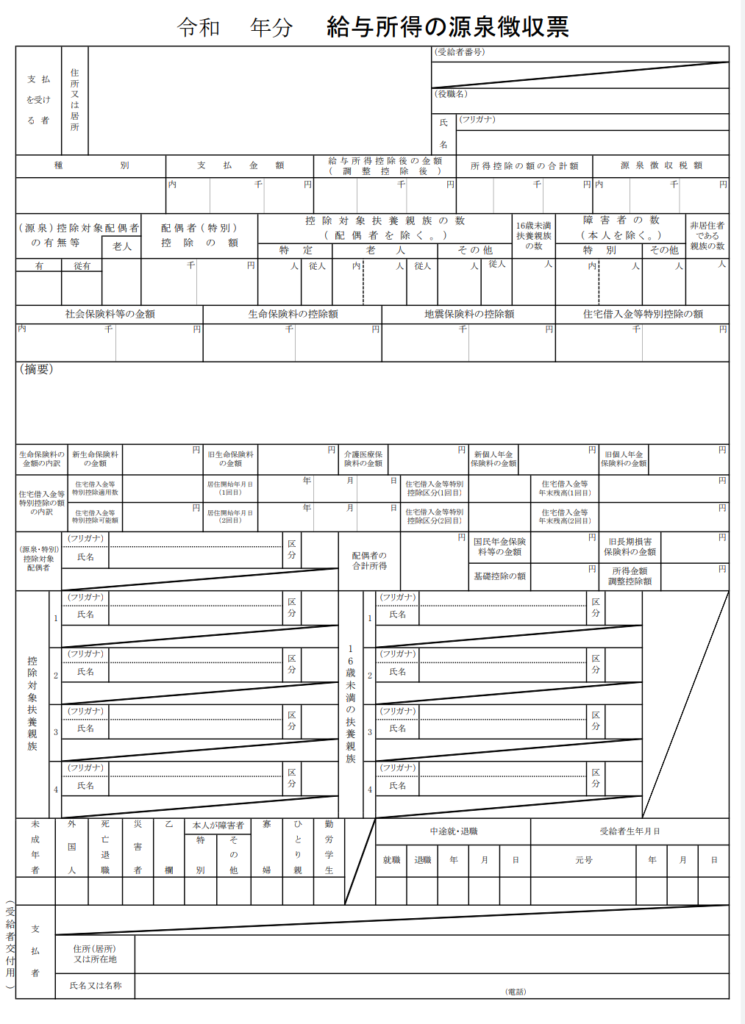

源泉徴収票はこんな感じです。

源泉徴収票は所得税(国税)の内容が書かれたものです。

毎月の給与支給明細書を集計して、12月に源泉徴収票が作成されます。1月~12月が集計期間です。

・「支払金額」の欄

給与支給明細書の「支給」の欄で、非課税となる通勤手当を除いた1年間の合計です。

・「社会保険料等の金額」の欄

健康保険、厚生年金保険、厚生年金基金、介護保険、雇用保険の1年間の合計です。

・「源泉徴収税額」の欄

所得税のことです。所得税は、1年間の支払金額や所得控除をもとに再計算し、過不足額を調整します。(年末調整)

給与支給明細書の「住民税」は、源泉徴収票には全く関係ありません。共済費も関係ありません。

源泉徴収票には、そのほかにも、生命保険料控除や配偶者控除、扶養控除などの項目があります。

まとめ

ざっくりと、

(額面)給料25万円の場合でいうと、

控除が5万円、

(手取り)20万円くらいのイメージになります。

給料から控除されなかったら、5万円を財布のなかから出すのはキツいと思います。

給与支給明細書は、ぜひ一度はチェックしてみてください。

住民税クエストクリアの基本となりますので、分からなくなったら、また戻ってきてください。

【住民税クエスト】は2級ファイナンシャル・プランニング技能士(FP)が攻略しています。

ファイナンシャル・プランニング技能士(FP)の勉強をして理解を深めることは、

ライフプランニング・保険・株式投資・税金・不動産・贈与・相続など、人生の様々な場面で役に立ち、自分のためになることばかりです。

特に仕事で必要なくても、ファイナンシャル・プランニング技能士(FP)の資格取得はおすすめです。

コメント