これから【レベル1】のダンジョンに入ります。

ひとつひとつ確認して、レベルアップを目指しましょう!

できる限り分かりやすい言葉で、

概要を説明していきます。

2級ファイナンシャル・プランニング技能士(FP)が、住民税を中心とした視点から攻略していきます。本ページはプロモーションが含まれています。

収入と所得

所得税・住民税のはなしに出てくる、「収入」と「所得」について、簡単に説明します。

「収入」ー「必要経費」=「所得」です。

所得税・住民税の計算は、

(所得ー所得控除)×税率

となりますので、

所得が基準となります。

所得→(利益・もうけ)

のイメージです。

給与の場合は?

給与の場合の、「収入」と「所得」についてはどうでしょうか。

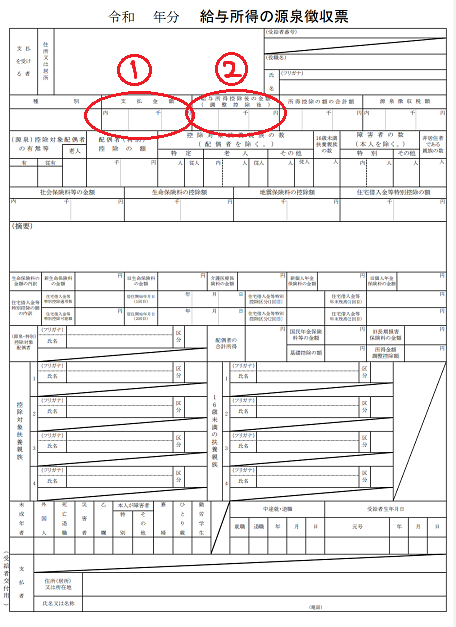

源泉徴収票でみてみると

①が収入

(源泉徴収票には支払金額と書いてあります。)

②が所得

(源泉徴収票には給与所得控除後の金額と書いてあります。)

収入は、毎月の給与明細でいうと、社会保険料や所得税などが差し引かれる前の金額の1年間分です。

必要経費は、給与の場合は「給与所得控除」とよばれていて、収入に応じて自動で計算されます。

給与所得控除は、最低55万円です。

なので、給与収入が55万円までの場合は、給与所得は「ゼロ」となります。

ちなみに、配偶者控除や扶養控除の基準となる所得48万円は、

給与収入でいうと103万円です。

・103万円ー55万円=48万円

公的年金では…

公的年金等の場合も、計算式によって所得が算出されます。

65歳未満と65歳以上で計算式が違います。

給与と公的年金等以外の所得では、

実際にかかった必要経費を申告することとなります。

まとめ

「収入」と「所得」を使い分けることは、所得税・住民税の記事をみるときの、基本中の基本となります。

シンプルに必要最小限のことだけを記事にしましたので、分からなくなったら、また戻ってきてください。

【住民税クエスト】は2級ファイナンシャル・プランニング技能士(FP)が攻略しています。

ファイナンシャル・プランニング技能士(FP)の勉強をして理解を深めることは、

ライフプランニング・保険・株式投資・税金・不動産・贈与・相続など、人生の様々な場面で役に立ち、自分のためになることばかりです。

特に仕事で必要なくても、ファイナンシャル・プランニング技能士(FP)の資格取得はおすすめです。

コメント